首页

首页押大小单双平台需要时候磨真金不怕火-押大小单双平台-登录入口

]article_adlist-->

]article_adlist-->作家:钟正生张璐 范城恺(钟正生系吉祥证券首席经济学家、中国首席经济学家论坛理事)

中枢不雅点

高估值,不等于泡沫。面前好意思股估值水平已达历史第三高点,仅次于1999年末和2021年末。前两次估值达峰后,好意思股均阅历了深度调整。但是,高估值不等于“泡沫”,还得看估值的合感性。最初,面前好意思股估值和股价表现,与其盈利表现高度匹配,这是高估值或不组成“泡沫”的环节事理。其次,2024年好意思股IPO数目远低于1990年代和2021年,不存在一二级联动的股市泡沫。再次,好意思股估值的坚挺可能也归因于股债性价比的提高。本轮好意思债利率上行对好意思股的“杀估值”尚不光显。投资者可能在主不雅上赋予好意思股更高的性价比,一方面是愈加畏惧债券投资关系风险,另一方面亦然看到以科技股为代表的企业股价和盈利表现肃肃。

高聚首度,头重脚不轻。从前10大公司在标普500指数的市值占比看,面前好意思股聚首度回升至2024年7月前高,基本达到历史最高水平。历史上,好意思股的高聚首度经常作陪经济金融危机。但咱们觉得,此次大概无须过忧。最初,好意思股市值水平的分化更多是企业盈利分化的体现。其次,2024年标普500等权重指数也有可以表现,可谓“头重脚不轻”。反馈股市广度的办法A/D线,在2024年9-11月上升,当今保捏高位,证据标普500公司股价的上升(如若不辩认幅度的话)是日常而非个别风光。再次,好意思股相较群众主要隘区股市的聚首度不算高。

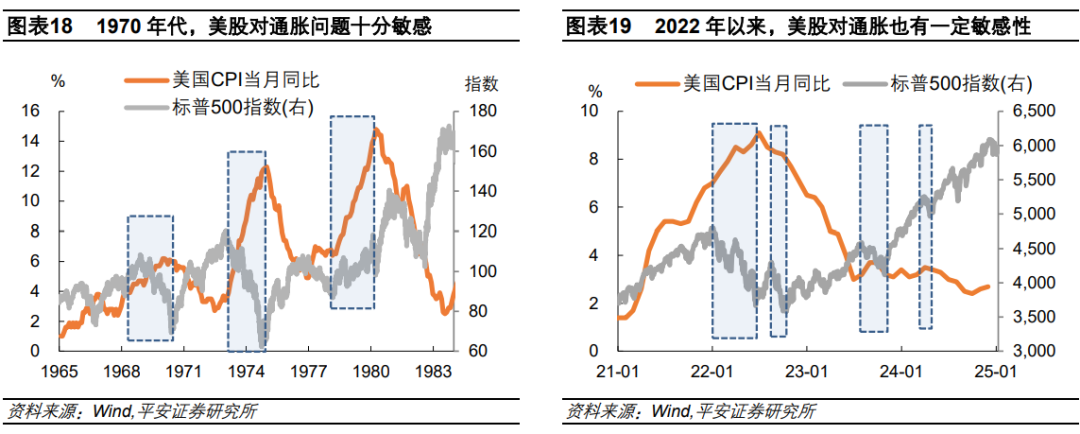

宏不雅风险,不笃定上升。2024年,好意思股表现离不开积极的宏不雅身分,即好意思国经济保捏韧性,好意思联储开启了降息周期。跟着2024年接近尾声,“特朗普往复”进一步加捏好意思股;如若2025年好意思联储能连续保捏在降息周期,还能为好意思股提供一定流动性支捏。但是,宏不雅不笃定性决然上升。最初,特朗普计策激发的通胀上行风险,可能是好意思股最大的威逼。2022年以来,咱们也能不雅察到好意思股对通胀问题的明锐性,当通胀过高或者下降较慢时,好意思股都可能出现调整压力。其次,关税和营业保护计策的负面影响可能显化。如若特朗普上任后率先祭出“群众关税”计策,可能激发投资者对计策影响的新一轮重估。好意思国的关税以及其他营业保护步履,或不利于对群众科技行业,放大好意思股高聚首度的风险。好意思股大型科技企业对群众经贸关系和非好意思经济生态有较高露出。再次,好意思国财政和债务压力亦然好意思股不得不濒临的风险。新财长能否切实改善好意思国财政压力,需要时候磨真金不怕火。

总结与瞻望。咱们看到了本轮好意思股高估值、高聚首度的合感性。不外,高估值和高聚首度之下,投资者可能加大对宏不雅风险的觉察,继而增大好意思股波动。瞻望2025年,咱们保管对好意思股“严慎乐不雅”的基准判断,但投资者也需作念好搪塞计策预期差与股市波动的准备。

风险指示:特朗普计策超预期,好意思国通胀超预期上行,好意思国经济超预期下行,好意思国金融市集风险超预期等。

收尾2024年末,好意思股的多个估值和聚首度办法又一次站上历史高位,激发投资者的关注和担忧。与此同期,宏不雅风险不断驱动10年好意思债利率飙升,好意思股在2025年开年后的波动权贵加重。本篇评释分别规划了高估值、高聚首度和宏不雅风险的危境进度,继而评估2025年好意思股合座投资风险。

咱们觉得,高估值、高聚首度,与“泡沫”、“危机”等字眼不应径直划等号。咱们看到了本轮好意思股高估值的合感性,即与企业较强且雄厚的盈利表现相符;咱们也看到了高聚首度的合感性,即头部企业与其他企业盈利切实存在分化,而且标普500广宽企业的表现不弱,可谓“头重脚不轻”。但是,宏不雅不笃定性无疑在上升。而且,在高估值和高聚首度布景下,投资者可能加大对宏不雅风险的觉察,继而增大好意思股波动风险。

瞻望2025年,咱们保管对好意思股“严慎乐不雅”的基准判断。但鉴于特朗普计策的弗成预测性较强,投资者也需要保捏活泼,作念好搪塞计策预期差与好意思股波动的准备。

01

高估值,不等于泡沫

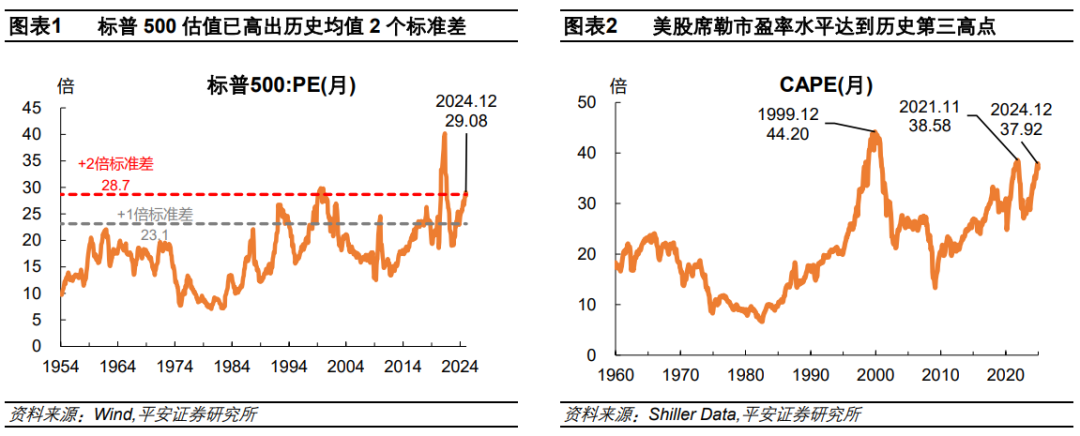

好意思股估值水平已达历史第三高点,仅次于1999年末和2021年末。标普500指数市盈率(PE)月均水平在2024年12月录得29.1,不仅达到了98.0%的历史分位水平,也浮松了当年70年均值+2倍圭臬差的28.7,开释风险信号。席勒市盈率(CAPE,经过10年通胀调整以平滑经济周期)在2024年12月录得37.9,达到1881年以来98.3%的历史分位水平。好意思股PE和CAPE的饱和水平均达到历史第三高点,仅次于1999年末和2021年末;回及其看,前两次估值达峰后,好意思股都阅历了深度调整,2000-2001年和2022年,两段时期内标普500指数最深跌幅分别达37%和25%。

但是,高估值不等于“泡沫”,还得看估值的合感性。咱们倾向觉得,面前好意思股估值照旧相对合理的。

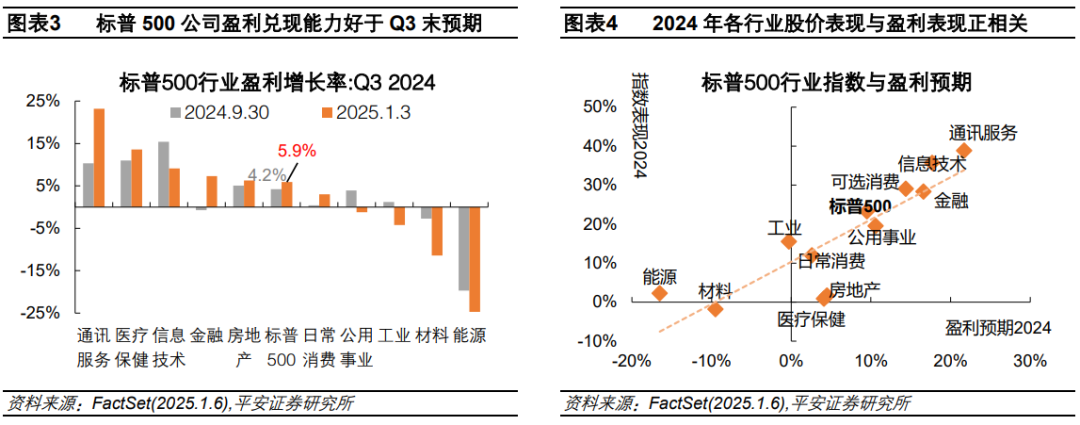

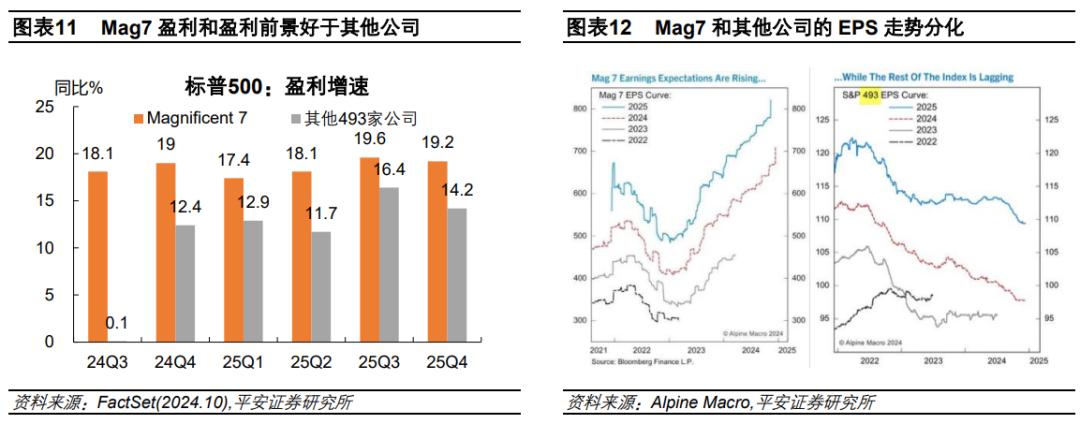

最初,面前好意思股估值和股价表现,与上市公司盈利表现高度匹配,这是高估值或不组成“泡沫”的环节事理。据FactSet数据(收尾2025年1月6日),在2024年四季度,标普500公司盈利收场才智合座好于三季度末的预期(图表3),这至少部分证据注解了标普500指数在此时代股价和估值的上升。同期,2024年标普500各行业指数的涨跌表现,与行业盈利增速呈现了较强的正关系性(图表4)。其中,信息技巧、通信处事、可选奢靡等股价表现较好的行业,盈利也经受住了磨真金不怕火。

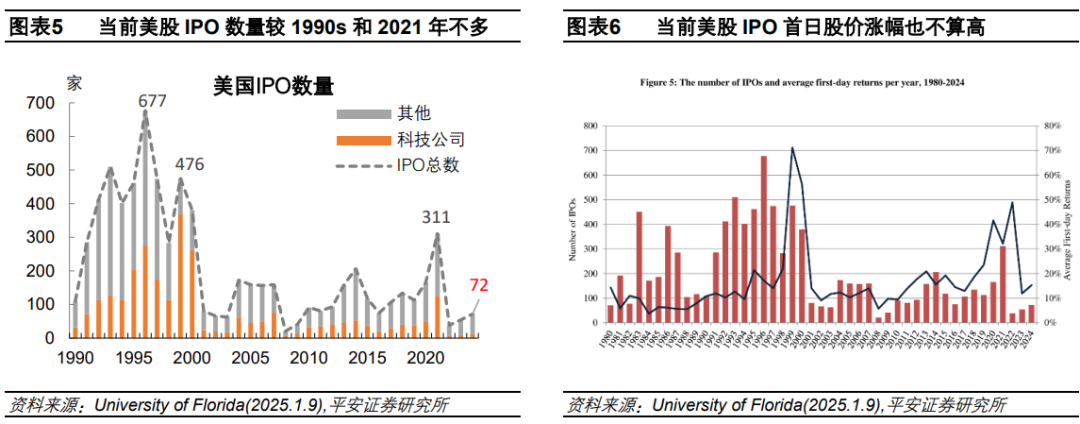

其次,2024年好意思股IPO数目远低于1990年代和2021年,或不存在一二级联动的股市泡沫。1990年代末和2020-2021年的“IPO飞腾”之下,投资者对新上市企业盈利远景的乐不雅和对短期事迹的“疏远”,很容易激发好意思股合座估值过高,待这些企业事迹捏续让投资东说念主失望后,激发泡沫闹翻。但是,面前好意思股IPO关爱不高。尽管2024年好意思股IPO数目较2023年有所增长,但其总额及科技公司上市数目远不足1990年代和2021年(图表5)。而且,这些公司上市当日的股价表现,也不似前两段时期那般狂热(图表6)。换言之,本轮标普500指数上升的主要驱动,来自以“好意思股7姐妹”(Mag7[1])为代表的企业,这些企业已领有较老练的盈利形式,并能较好地收场了盈利预期。

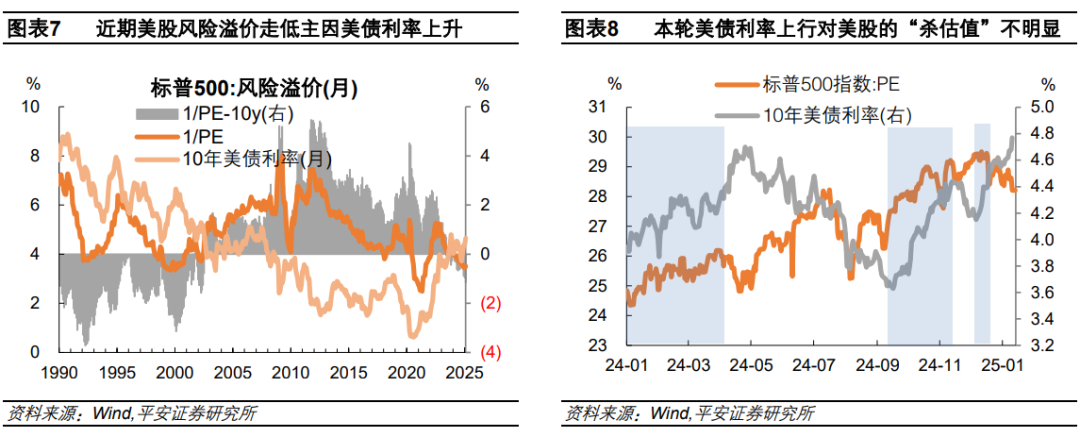

再次,好意思股估值的坚挺可能也归因于股债性价比的提高。标普500指数的风险溢价水平(市盈率倒数-10年好意思债收益率),当作传统臆想股债性价比的办法,已由2024年9月的-0.1%进一步下降至12月的-1.0%,其中,市盈率倒数仅下降0.2个百分点,10年好意思债收益率则大幅上升了0.9个百分点。可见风险溢价的快速下行更多归因于飙升的好意思债利率,也证据好意思股估值在高利率之下呈现出了较强韧性。事实上,本轮债利率上行对好意思股的“杀估值”并不光显,举例2024年一季度、四季度都出现了好意思债利率和好意思股估值同步上升的风光。那么,好意思股风险溢价走低是否值得惦记?如若将10年好意思债利率视为“无风险利率”,或能得到“好意思股性价比不如好意思债”的论断;可是,风险溢价走低,或者说好意思股估值的坚挺,是投资者在量度股债收益与风险之后“用脚投票”的效力。也即是说,投资者可能在主不雅上赋予好意思股更高的性价比:一方面是愈加畏惧特朗普新政、通胀上行、财政弗成捏续等与债券投资关系的风险,另一方面亦然看到以科技股为代表的企业股价和盈利表现肃肃。

02

高聚首度,头重脚不轻

从前10大公司在标普500指数的市值占比看,面前好意思股聚首度回升至2024年7月前高,基本达到历史最高水平。2023年以来,作陪AI驱动的好意思股行情演绎,好意思股聚首度捏续上升。收尾2025年1月6日,标普500中的Mag7和前10大公司市值占比分别达36.9%和40.1%,又一次到达2024年7月的前高——那时科技股很快阅历了一轮调整,咱们将其归结为一次好意思股聚首渡过高的风险开释,但不至于是作风弥远切换或“AI泡沫闹翻”(参考评释《怎样看好意思股科技股调整?》)。历史上,好意思股的高聚首度经常作陪经济金融危机。当今标普500指数中前十大公司市值占比,基本捏平于1930年代大生僻前夜,高于1960年代、1970年代、1990年代(互联网泡沫)、2007年次贷危机前期等。

那么,本轮高聚首度的危境进度怎样?咱们觉得,无须过忧。好意思股天然“头重”但“脚不轻”,且高聚首度也与头部企业盈利和群众AI发展波澜相匹配。

最初,好意思股市值水平的分化更多是企业盈利分化的体现。据FactSet数据,在2024年三季度,Mag7与标普500其余493家公司的盈利增速出现高大分化,前者同比增长18.1%,后者险些0增长。预期方面,Mag7在2024年四季度及2025年四个季度的盈利增速预期,高于其余493家公司3-7个百分点。2023年以来,Mag7的EPS处于上行、且不断上修的经过,而其余493家企业EPS天然也有所上修,但呈现下行走势(图表12)。这些数据都在证据,Mag7盈利才智捏续好于指数中的其余公司。在此布景下,投资者对Mag7及其他头部企业的追捧,以及这些企业股价和市值的更快上升,不无兴致。

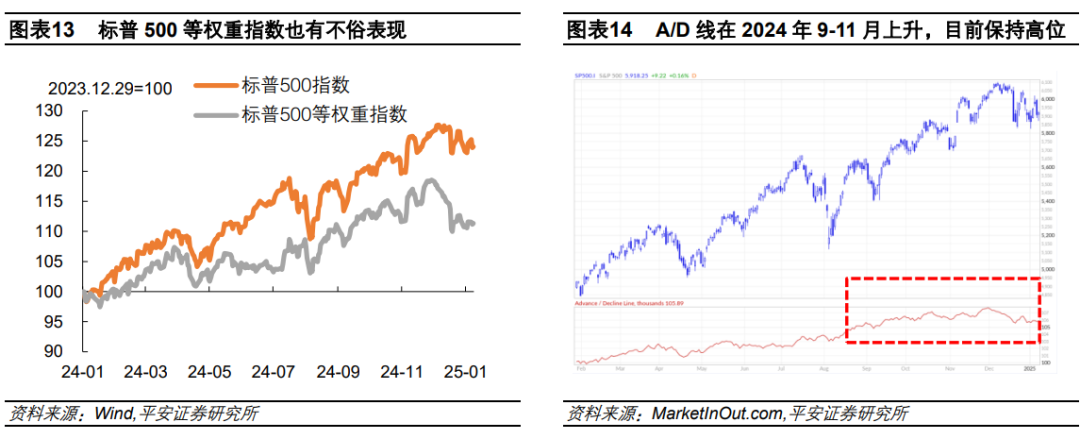

其次,2024年标普500等权重指数也有可以表现,可谓“头重脚不轻”。2024年,标普500公司总市值增长25.4%,其中前10大公司市值上升46.3%,其余490家企业市值上升14.7%;标普500等权重指数累计上升10.9%,年内最激越幅曾跨越18%,尽管跑输加权指数,但仍然获得了不俗的表现。反馈股市广度的办法A/D线在2024年9-11月捏续上升,证据标普500指数中上升股票的数目合座跨越下落股票数目;当今,A/D线在小幅回逾期,仍保捏历史较高水平。这一办法反馈出,标普500公司股价的上升(如若不辩认幅度的话)是日常而非个别风光。

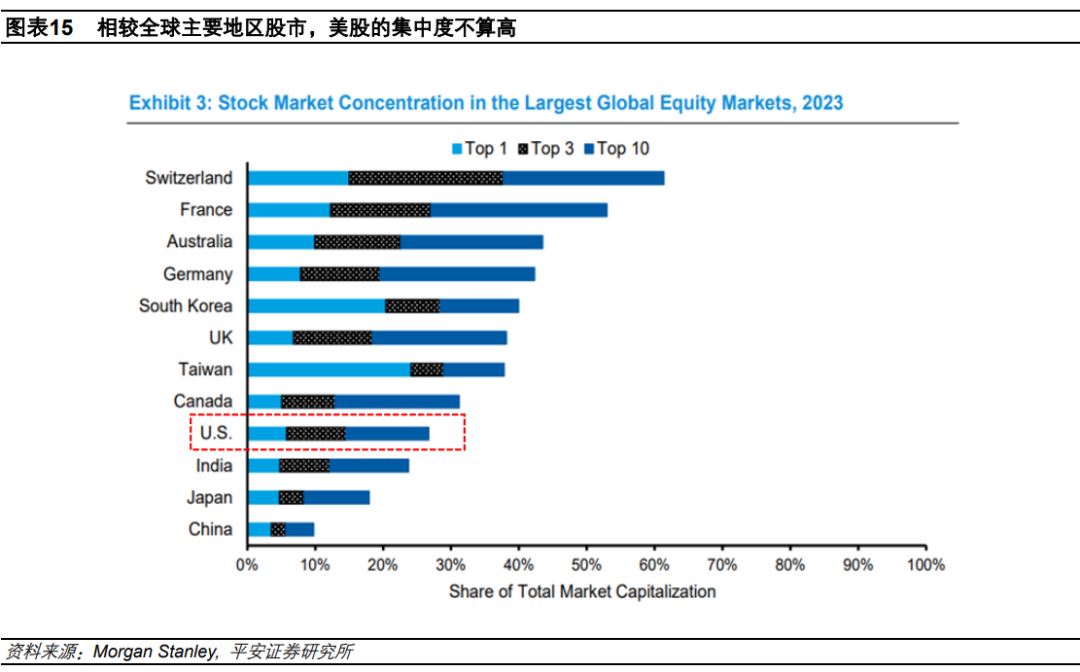

再次,好意思股相较群众主要隘区股市的聚首度不算高。据Morgan Stanley 评释,2023年,在群众前12地面区股市中,好意思股的聚首度仅排在倒数第四。2024年,标普500指数前十大公司占比上升了5.7个百分点,咱们假定好意思股一皆上市企业中前十占比有访佛幅度的上升,这一占比在12个地区中也仅处于中游泳平,并不算高。

03

宏不雅风险,不笃定上升

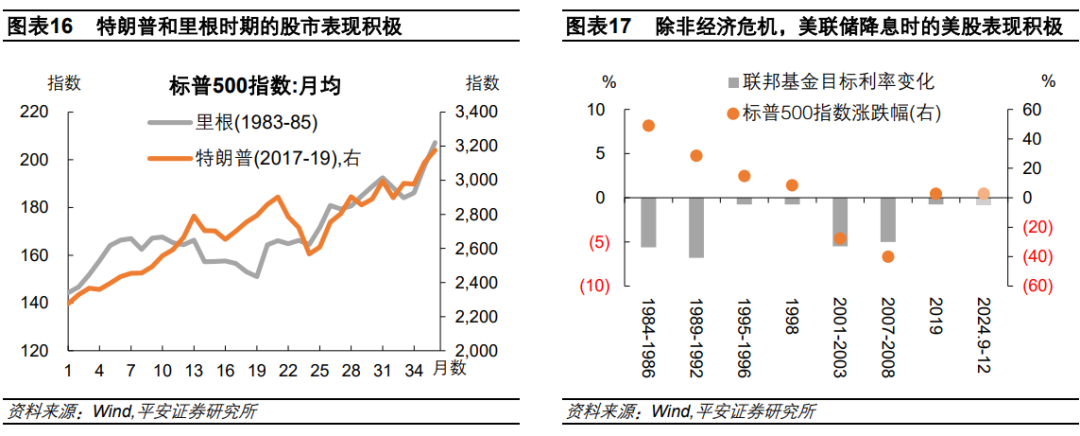

2024年,好意思股的积极表现既有AI波澜及Mag7等头部企业盈利的加捏,也离不开积极的宏不雅身分,即好意思国经济保捏韧性,好意思联储开启了降息周期。跟着2024年接近尾声,“特朗普往复”进一步加捏好意思股。因其见识的减税、去监管、扩大赤字等计策,可能为改日数年好意思国经济和企业基本面带来新的支捏,并勾引国际本钱的积极树立。参考1983-85年里根时期,与2017-19年特朗普的第一任期,好意思股的苍劲表现与宏不雅逻辑都较为相似(参考评释《从“里根大轮回”到“特朗普大轮回”:不变与变》)。好意思联储方面,在2024年的大部分时候里,市集预期2025年好意思联储连续保捏在降息周期,为好意思股提供一定流动性支捏。历史训诲娇傲,如若不发生严重的经济危机与败落,在大广宽降息周期内,标普500指数均录得不同进度的正增长。

瞻望2025年,如若上述相对乐不雅的宏不雅预期能够基本收场,好意思国经济和企业盈利保捏积极,好意思股的高估值、高聚首度大概能够延续。但是,宏不雅层面的不笃定性决然上升。

最初,特朗普计策激发的通胀上行风险,可能是好意思股最大的威逼。在特朗普的第一任期,好意思国通缩风险高于通胀风险,履行财政膨大并阻扰好意思联储过度紧缩是相宜经济逻辑的。但在第二任期,好意思国经济的中枢矛盾是管控通胀,特朗普见识的减税、财政膨大和关税计策,又或是对货币计策不对时宜地侵犯,都可能加大通胀上行风险。访佛1970年代,在高通胀成为好意思国经济的最大问题时,通胀的反弹很可能直战役发好意思股调整。2022年以来,咱们也能不雅察到好意思股对通胀问题的明锐性,当通胀过高或者通胀下降较慢时,好意思股都可能出现调整压力。咱们觉得,在好意思股估值偏高确当下,投资者会愈加关注企业盈利能否消化偏高的市集利率,如若通胀回落之路没能完成“终末一公里”、以致还可能有反复,好意思联储降息受阻(以致加息)、好意思债利率上行(higher for longer),好意思股很可能承压。

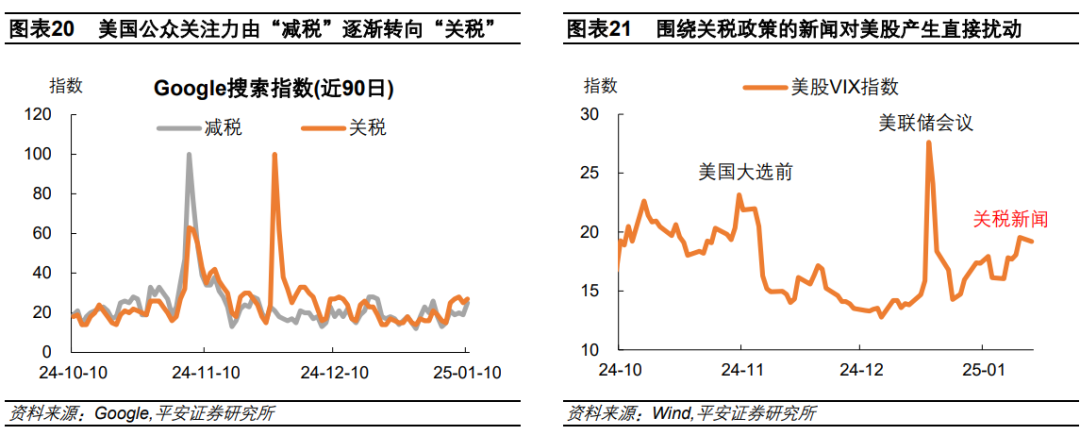

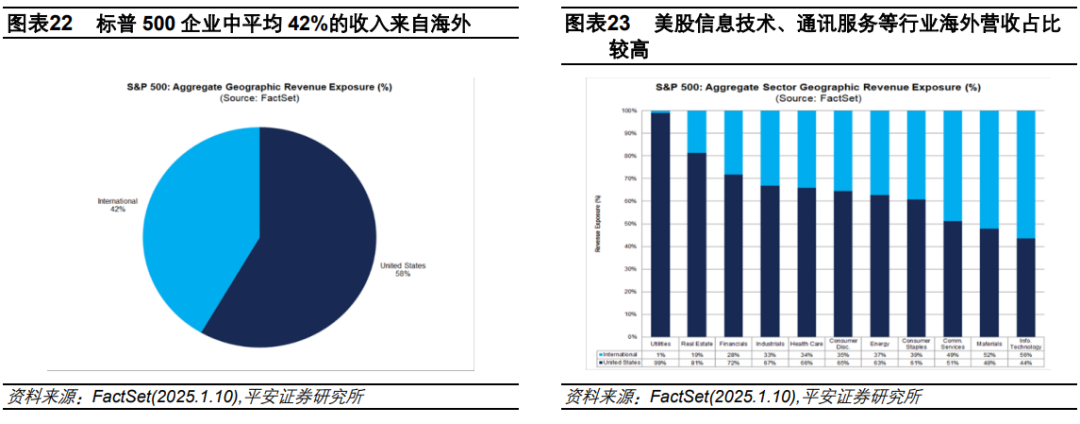

其次,特朗普关税及营业保护计策的负面影响可能显化。回来2018-2019年特朗普密集加征关税时代,好意思股并未光显调整,因减税计策缓释了关税的负面影响。但在当下,有不少事理可能令关税成为好意思股的“敌东说念主”。一是,关税与通胀以致“滞胀”的(感知)风险强挂钩。从Google搜索指数看,近1-2个月,好意思国公众的关注力由“减税”更多转向“关税”,好意思股投资者也可能对关税激发的负面影响愈加明锐。二是,特朗普新任期的关税步履可能比首任愈加激进和全面。2025开年以来,先是1月6日《华盛顿邮报》的“假新闻”[2],然后是1月8日CNN称特朗普可能征引“国际经济遏止职权法案”(IEEPA)征收群众关税[3],再到1月13日彭博社称新的关税计策可能“逐月提高”[4],围绕关税计策的新闻对好意思股产生径直扰动。如若特朗普上任后率先祭出“群众关税”计策,可能激发投资者对其计策影响的新一轮重估。三是,好意思国的关税以及其他营业保护步履,或不利于群众科技行业,放大好意思股高聚首度的风险。这是因为,好意思股大型科技企业对群众经贸关系和非好意思经济生态有较高的头寸露出。据FactSet数据(2025年1月10日),标普500上市企业中平均42%的收入来自国外,其中信息技巧、通信处事两个行业的这一数字分别高达56%和49%。

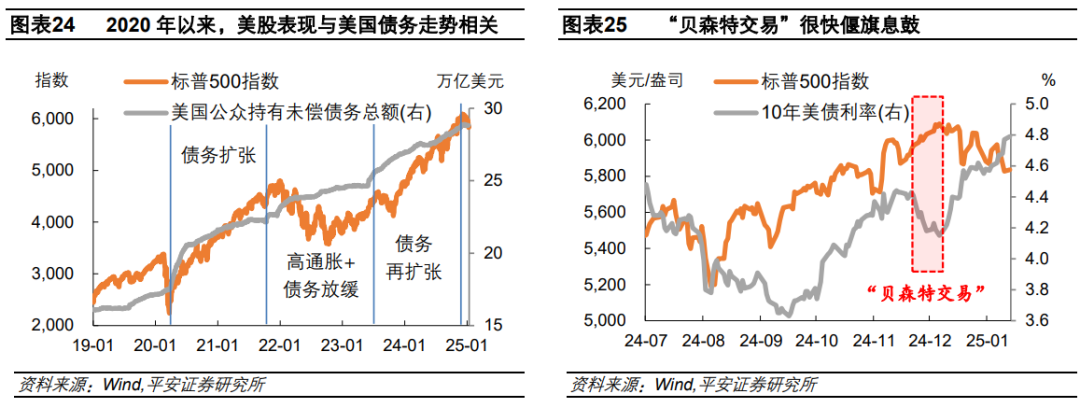

再次,好意思国财政和债务压力亦然好意思股不得不濒临的风险。新冠疫情以来,好意思国经济和股市高度依赖财政刺激。2020-21年,特朗普和拜登先后祭出大畛域财政刺激并大幅举债,种植了好意思股的牛市,但也为2022年高通胀和财政刺激退坡后好意思股的调整埋下伏笔。2023年5月,好意思国通过了新的债务上限,尔后又见证了好意思国债务攀升与好意思股牛市。2025年发轫,好意思国波及新的债务上限,投资者关于好意思国债务风险,以及债务驱动的经济增长形式能否捏续的规划也在加多。天然,特朗普新任期可能不会完全疏远债务问题,正如其选任的新财长贝森特见识管控赤字同样,是以在2024年11月下旬至12月上旬,好意思债利率下行、好意思股翻新高。不外,市集随后意志到特朗普新政下管控赤字的难度,“贝森特往复”很快消声匿迹。特朗普任期下,这位新财长能否切实改善好意思国财政压力,还需要时候磨真金不怕火。

04

总结与瞻望

总结而言,规划好意思股估值、聚首度等办法的研讨并不新奇。问题的环节不在于多高算高,而在于合感性。咱们看到了本轮好意思股高估值的合感性,即与企业较强且雄厚的盈利表现相符,也包含投资者“弃债转股”的步履,且AI及科技投资关爱与2000年互联网泡沫时期有别。咱们也看到了高聚首度的合感性,即头部企业与其他企业盈利表现切实存在分化,而且标普500广宽企业的表现不弱,可谓“头重脚不轻”。

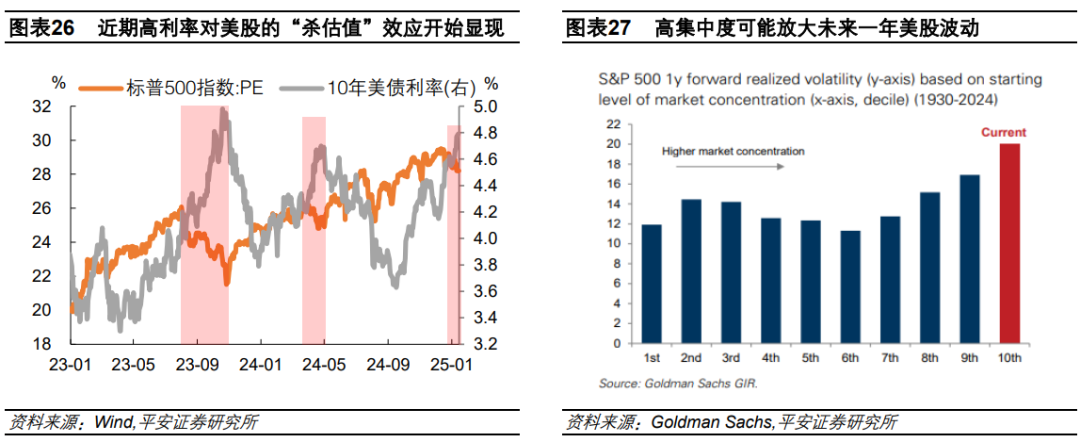

不外,高估值和高聚首度带来的问题是,投资者可能加大对宏不雅风险的觉察,继而增大了好意思股波动风险。2024年12月下旬以来,市集愈加关注好意思国通胀上行、好意思联储降息空间不足、以及好意思国经济不笃定性等宏不雅风险,令好意思债利率捏续快速上行。可以不雅察到,10年好意思债利率升破4.6%之后,高利率对好意思股的“杀估值”效应驱动浮现,前两次好意思债利率如斯之高时也出现了这一风光。又如高盛统计,历史上好意思股聚首度越高,改日一年好意思股的波动率也会越高。

瞻望2025年,咱们保管对好意思股“严慎乐不雅”的基准判断(参考评释《2025年国外经济瞻望:涟漪发轫》)。这意味着,好意思股的高估值、高聚首度大概能够延续,但也高度取决于宏不雅风险的可控性。基准情形下,特朗普会积极收场减税、去监管等计策,同期揣时度力地激动关税、结果外侨等计策,并支捏新财长管控赤字的勇猛。最终,好意思国经济能够在保捏韧性的同期,实现通胀的基本可控,继而允许好意思联储仍有1-2次傍边的降息,10年好意思债利率能够有序回落。但是,鉴于特朗普计策的弗成预测性较强,投资者也需要保捏活泼,作念好搪塞计策预期差与股市波动的准备。

备注:

[1]“好意思股7姐妹”(Mag7):苹果、微软、谷歌、亚马逊、英伟达、Meta和特斯拉。

[2]Trump aides ready 'universal' tariff plans – with one key change. The Washington Post. 2025-01-06.

[3]Trump is considering a national economic emergency declaration to allow for new tariff program. CNN. 2025-01-08.

[4]Trump Team Studies Gradual Tariff Hikes Under Emergency Powers. Bloomberg. 2025-01-13.押大小单双平台

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP